こんにちは。もっさん(@mossantokutoku)です。

今回は、節税に効果的な明治安田生命保険の「じぶんの積立」についてご紹介したいと思います。

- 生命保険料控除を活用した節税方法

- じぶんの積立の節税効果はどの程度あるか

- 「じぶんの積立」とS&P500等での運用との比較/違い

私は節税のため、明治安田生命保険の「じぶんの積立」に加入しています。

結論を先にお伝えすると、所得にもよりますが年間約6,000〜10,000円の節税が可能です。

節税効果を分かりやすく計算してみましたので、

- じぶんの積立への加入を検討している

- 節税に興味はあるが、何をすれば良いか分からない

といった方の参考になりましたら嬉しいです。

「じぶんの積立」の概要

節税効果の話に入る前に、まず商品の特徴やメリット・デメリットについてご紹介したいと思います。

「じぶんの積立」の特徴

商品の特徴は3つあります。

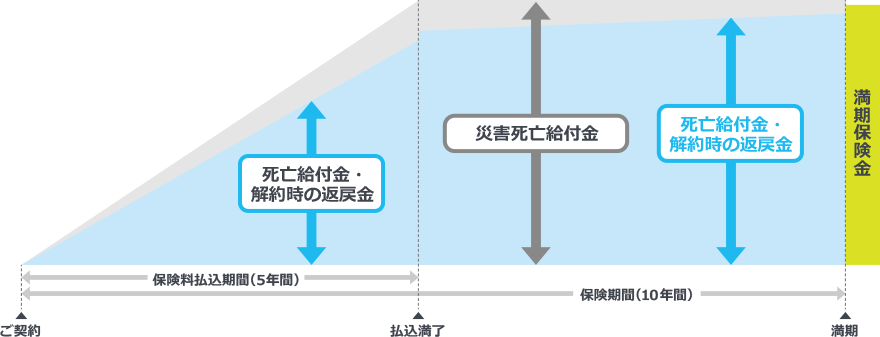

- いつでも100%以上の返戻率(満額時の受取率は103%)

- 月5,000円から積み立て可能(1口5,000円で最大4口まで)

- 保険料の払込みは5年、保険期間は10年

出典:明治安田生命ホームページ

「じぶんの積立」のメリット

まず大きなメリットは、いつ解約しても元本割れしないということです!

しかし、これだけでは「貯金と何が違うの?」と思われる方もいらっしゃるかもしれません。

貯金との大きな違い・メリットは一般生命保険料控除の対象となり節税になることです。

また、銀行の金利は比較的高い利率で0.2%(あおぞら銀行BANK支店の場合)ですので、返戻率が100%以上となる保険料払込期間(5年)後まで解約しないようであれば、銀行での預金よりお得と言えそうです。

「じぶんの積立」のデメリット

今までの特徴やメリットを見ると魅力的な商品に見えますが、もちろんデメリットもあります。

この商品は、対面で営業員との契約が必要になります。

そのため、契約時に他の商品を勧められる可能性があります。

「セールストークは煩わしい」という方には不向きかもしれません。(ちなみに私の場合、契約時に他の商品の話は出ず、40分ほどで契約できました)

白コアラ君

白コアラ君実際に、窓口に出向いて契約したよ💦

※2022年3月時点では、対面ではなく電話で教えてもらいながら加入することができるようです。

資料請求が必要であり、ネット上で手続きが完了しないという点は変わりませんが、営業員と顔を合わせる必要がない点はありがたいですね!

また生命保険料控除を利用できる保険商品ですが、一般的な生命保険とは異なりケガや病気をしたときの補償にはならないので注意が必要です。

「じぶんの積立」が向いている人

- 生命保険に入っていない方(新社会人や若い独身の方など)

- 貯金のみでお金を貯めている方

- 元本割れさせずに少しでもお金を増やしたい方

「節税効果があるならぜひ加入したい!」と思われる方もいらっしゃるかもしれませんが、既に他の生命保険に加入しており、保険料控除の限度額に達している場合は節税効果がありません。

加入するメリットが少なくなりますので、ご注意下さい。

また据え置きする期間によっては、運用成績の良い別の商品に投資し運用した方がお得な可能性があります。(詳しくは後述します)

「じぶんの積立」の節税効果

それでは、「じぶんの積立」の節税効果について見ていきたいと思います。

この商品が節税になるのは、前述したように生命保険料控除の対象となるからです。

生命保険料控除により、所得税・住民税の負担を軽減することができます。

今回は、実際に節税できる金額を算出してみました。

控除の考え方

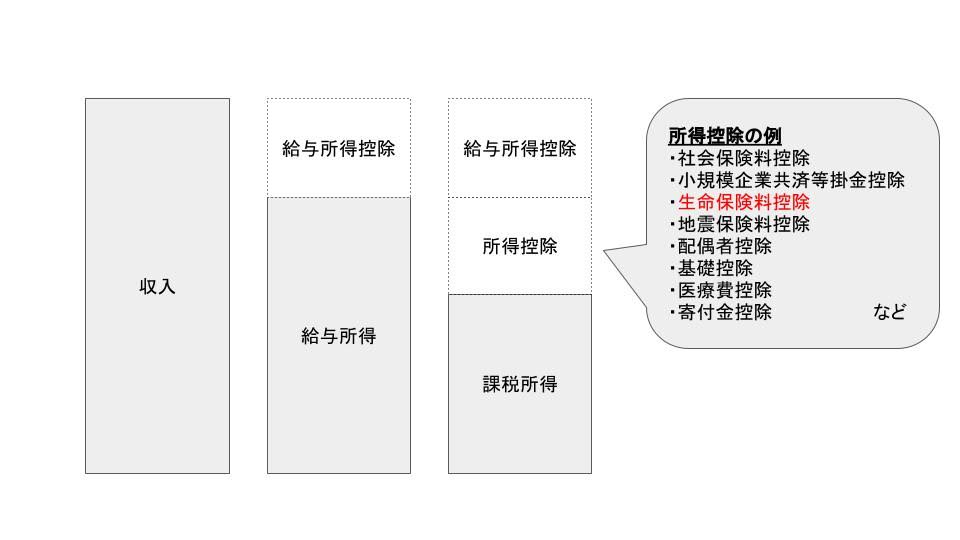

生命保険料控除額や節税効果を算出するにあたり、まず「控除」について触れたいと思います。

所得税・住民税は、収入から様々な控除を差し引いた課税所得を基に計算されます。

生命保険料控除により課税所得を減らすことができるため、節税になるという仕組みです。

生命保険料控除額について

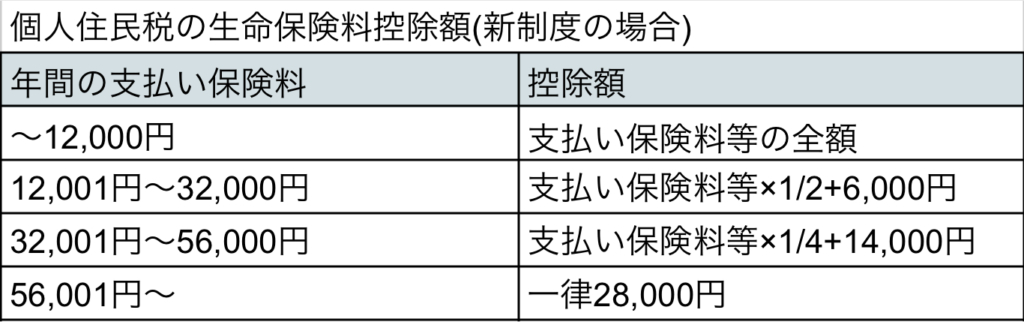

生命保険料控除額は、年間の支払い保険料によって決まります。

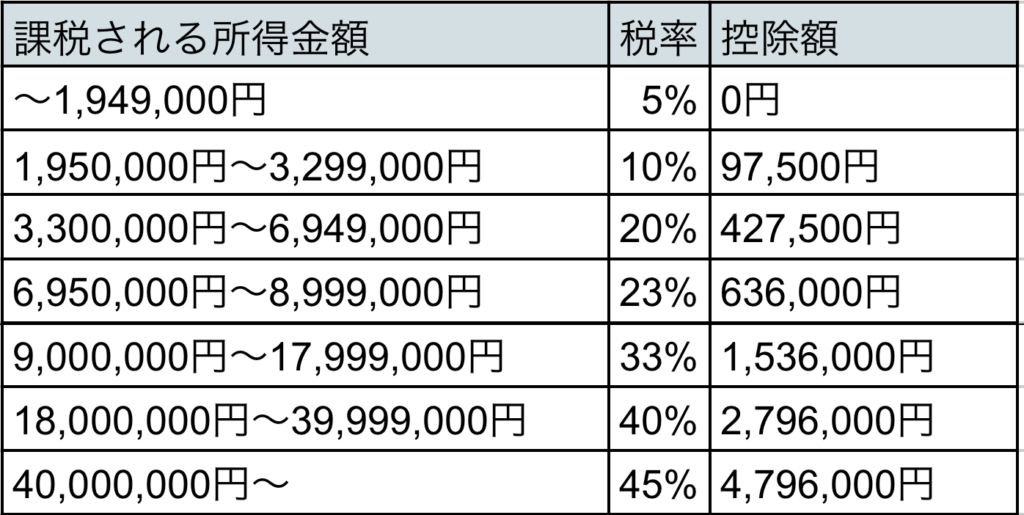

以下の表は、所得税・住民税の生命保険料控除額を示したものです。

ポイントは、年間80,000円分の支払いで保険料控除の上限に達するということです。

月額に算出すると約6,666円になりますので、「じぶんの積立を利用して節税したい!」という場合は5,000円(1口)もしくは10,000円(2口)の加入がオススメです。

・生命保険料控除の上限は、年間支払い保険料80,000円分

・生命保険料控除を最大限利用したい場合、5,000円(1口)もしくは10,000円(2口)加入する

具体的な節税金額

先ほどの生命保険料控除額をもとに、節税効果を算出したいと思います。

先に結論を言ってしまうと、所得によりますが月5,000円の支払いで年間6,300円もしくは9,800円の節税効果があります!

今回は、5,000円分(1口)加入した場合を想定し、所得税と住民税で分けて解説していきたいと思います。

所得税での節税効果

所得税は以下の計算式で算出されています。

まず課税所得の控除額を計算してみます。

月5,000円分加入した場合、年間の支払い保険料は60,000円となりますので、控除額は35,000円(※)です。

※2-2の「所得税の生命保険料控除額」表参照

60,000円×1/4+20,000円=35,000円となります。

税率は、課税所得の金額に応じて変わります。

今回は、税率「10%」と「20%」で計算してみたいと思います。

所得税での節税効果は、

・課税所得が195万〜329万→3,500円(35,000円×10%)

・課税所得が330万〜694万→7,000円(35,000円×20%)

住民税での節税効果

住民税は以下の計算式で算出されています。

所得税と同様に、まず課税所得を計算します。

月5,000円分加入した場合、年間の支払い保険料は60,000円となりますので、控除額は28,000円(※)です。

※2-2の「個人住民税の生命保険料控除額」表参照

56,001円以上のため、上限の28,000円となります。

次に、上記の式に当てはめて所得税と同様に節税効果を計算すると、以下の結果になります。

住民税での節税効果は、2,800円(28,000円×10%)

つまり、所得税の税率10%に当てはまる方は所得税・住民税合わせて年間6,300円、税率20%の方は年間9,800円の節税効果があるということになります。

「じぶんの積立」の利回りについて

最後に、じぶんの積立の利回りについて計算してみたいと思います。

白コアラ君節税になるのは分かったけど、S&P500のような他の商品を運用した方がお金は増えるんじゃない…?

黒コアラ君

黒コアラ君IRR(内部収益率)を用いると、保険の利回りが分かるよ!

所得や解約時期によりますが、年率2〜6%で複利運用した時と同等と言えそうです。

課税所得の金額別に、詳しく見ていきたいと思います。

課税所得195万〜329万の場合の利回り

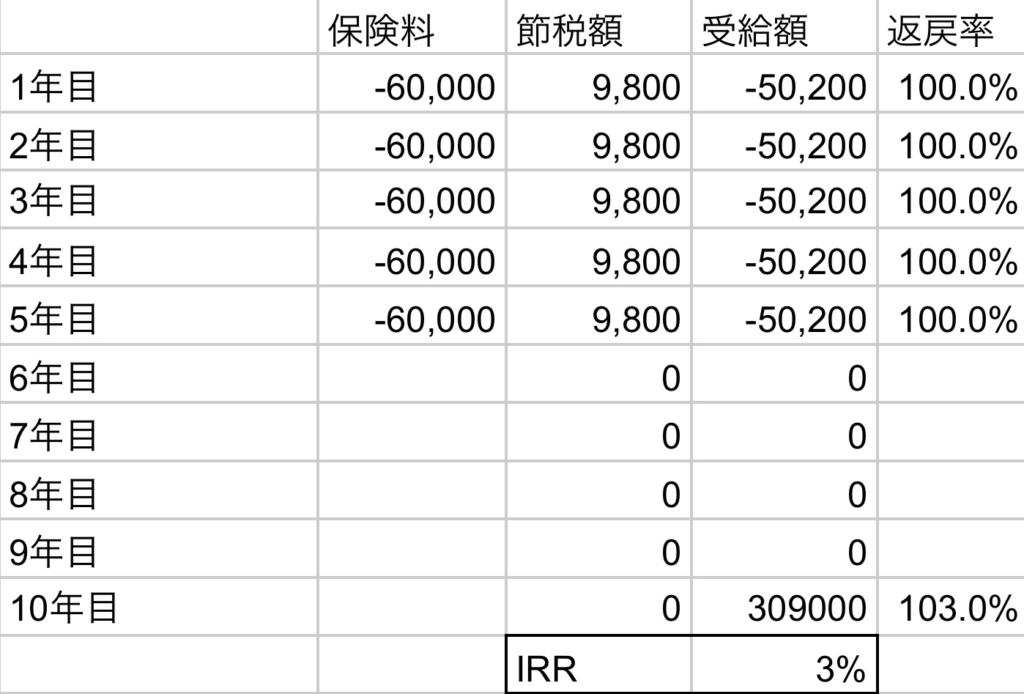

節税効果と同様に5,000円分(1口)加入した場合を想定し、IRRを用いて利回りを計算してみたいと思います。

IRRは複利で運用した場合の利回りのことなので、IRR=複利と考えて下さい。

詳しい計算方法の説明は割愛させていただきますが、Excelの関数で簡単に計算できますので、ご興味のある方は是非見てみて下さい!

10年後に満期保険金を受け取る場合の利回り

まず、解約せず満期に保険金を受け取った場合の利回りについてです。

IRRは2%、つまり利回り2%の投資信託を運用した場合と同じということが分かりました。

途中解約した場合の利回り

一番最初にご説明した通り、この保険は保険期間10年のうち保険料払込期間が最初の5年間、残りの5年は据え置き期間となっています。

そのため、払込が終わった翌日に解約した場合の利回りを見てみたいと思います。

※保険料払込期間満了日翌日に受け取ることができる解約返戻金は、2021年3月時点の金額で算出

IRRは4%、つまり利回り4%の投資信託を運用した場合と同じということが分かりました。

10年間加入し続けるより、払込期間終了後すぐに解約した方がお得といえそうです。

課税所得が195万〜329万、5,000円分(1口)加入した場合

・10年後(満期)まで契約→利回り2%

・5年(保険料払込期間)後に解約→利回り4%

課税所得330万〜694万の場合の利回り

先ほどと同様に、解約時期を考慮して算出してみます。

10年後に満期保険金を受け取る場合の利回り

まず、解約せず満期に保険金を受け取った場合の利回りについてです。

IRRは3%、つまり利回り3%の投資信託を運用した場合と同じということが分かりました。

途中解約した場合の利回り

払込が終わった翌日に解約した場合の利回りを見てみましょう。

IRRは6%、つまり利回り6%の投資信託を運用した場合と同じということが分かりました。

課税所得が330万〜694万、5,000円分(1口)加入した場合

・10年後(満期)時まで契約→利回り3%

・5年(保険料払込期間)後に解約→利回り6%

まとめ

今回は、明治安田生命保険の「じぶんの積立」の節税効果や利回りについてご紹介しました。

場合によっては節税効果が約1万円、利回りで考えると年率6%と、とてもお得な商品だという結果になりました。

投資信託の中で人気なS&P500や全世界株式(オルカン)の平均利回りは5〜7%と言われているので、比べると少し低い利回りかもしれません。

しかし、投資信託と違って確実に節税することができマイナスになることがないということは大きな利点です。

節税できるため、ただ貯金するよりもお得とも言えそうです。

生命保険料控除を利用されていない方は、ぜひ選択肢の一つにしてみて下さい!

以上、最後までお読みいただきありがとうございました。

コメント